Tomada de Decisão sob Incerteza: A Teoria da Utilidade Esperada

Explicar a Teoria da Utilidade Esperada como um modelo normativo para decisões sob incerteza, aplicando-a a um problema simples.

Na nossa última lição, exploramos a "sensação do pensamento", distinguindo entre facilidade e tensão cognitiva. Vimos como o Sistema 1 se apoia nessas sensações para fazer julgamentos rápidos. Agora, vamos mudar de uma descrição de como nossa mente funciona intuitivamente para um modelo de como ela deveria funcionar para tomar decisões lógicas em face da incerteza.

Nesta lição, mergulharemos na Teoria da Utilidade Esperada (TUE). Este é um dos pilares do pensamento racional e serve como um modelo normativo — um padrão ou ideal — para a tomada de decisão. Entender este framework lhe dará uma linha de base para avaliar suas próprias decisões e identificar onde seus instintos se desviam do caminho da racionalidade pura.

Por que o "Valor Esperado" não é suficiente?

Imagine que lhe ofereço uma aposta com uma moeda: cara, você ganha R$125; coroa, você perde R$100. Matematicamente, o "valor esperado" (VE) desta aposta é positivo:

💡 Cálculo do Valor Esperado

VE = (0,5 × R$125) + (0,5 × −R$100)

VE = R$62,50 − R$50,00 = +R$12,50

Um algoritmo de trading aceitaria essa aposta todas as vezes. No entanto, muitas pessoas hesitariam. A razão está na diferença entre valor monetário e satisfação pessoal — a utilidade.

Como o professor Gruber explica, o que realmente importa não são os reais em si, mas a utilidade que eles nos proporcionam. A maioria das pessoas experimenta a utilidade marginal decrescente: a felicidade ao ganhar os primeiros R$10.000 é imensa; a felicidade adicional de ganhar mais R$10.000 quando você já tem R$1 milhão é bem menor. Da mesma forma, a dor de perder R$10.000 quando você tem pouco é muito maior do que a alegria de ganhar a mesma quantia.

É por isso que não maximizamos o valor esperado, mas sim a utilidade esperada.

Com base no conceito de utilidade marginal decrescente, por que um prejuízo de R$50.000 costuma causar mais "dor" a um consultor autônomo do que o "prazer" gerado por um lucro de R$50.000, mesmo que o valor absoluto seja idêntico?

A Teoria da Utilidade Esperada (TUE)

A TUE formaliza essa ideia. Ela afirma que, ao tomar uma decisão sob incerteza, um agente racional deve escolher a opção que maximiza sua utilidade esperada.

💡 A fórmula da Utilidade Esperada

UE(Ação) = Σ P(resultado_i) × U(resultado_i)

— UE: utilidade esperada da ação.

— P(resultado_i): probabilidade de cada resultado possível.

— U(resultado_i): utilidade (valor subjetivo, satisfação) que você atribui a cada resultado.

Para cada opção: multiplique a utilidade de cada resultado por sua probabilidade e some tudo. Escolha a opção com maior UE.

Expected Utility Theory (EUT) Decision-Making Mindware Tutorial

Tutorial prático que guia você na construção de uma árvore de decisão para aplicar a TUE, com o exemplo "Should I take a coat?" — mapeando ações, resultados, probabilidades e utilidades subjetivas.

💡 Aplicando a teoria: o exemplo do casaco

Ação 1 — Levar o casaco:

UE = (0,5 × +2) + (0,5 × −2) = 1 − 1 = 0

(50% de chuva → seco e confortável: U=+2 | 50% sem chuva → carregando peso: U=−2)

Ação 2 — Deixar o casaco:

UE = (0,5 × −10) + (0,5 × +2) = −5 + 1 = −4

(50% de chuva → molhado e com frio: U=−10 | 50% sem chuva → livre e leve: U=+2)

Conclusão: UE(levar casaco) = 0 > UE(deixar casaco) = −4. A decisão racional é levar o casaco.

EUT Decision Execution — IQ Mindware

A seção "EUT Decision Execution" do mesmo tutorial visualiza o cálculo com um diagrama de árvore de decisão, confirmando a conclusão do exemplo do casaco.

Um estrategista digital deve escolher entre: (A) Campanha Padrão — 100% de chance de gerar 10k leads (U = 20) (B) Campanha Experimental — 20% de chance de 100k leads (U = 80) e 80% de chance de 0 leads (U = −5) Calcule a UE da opção B e identifique a decisão racional.

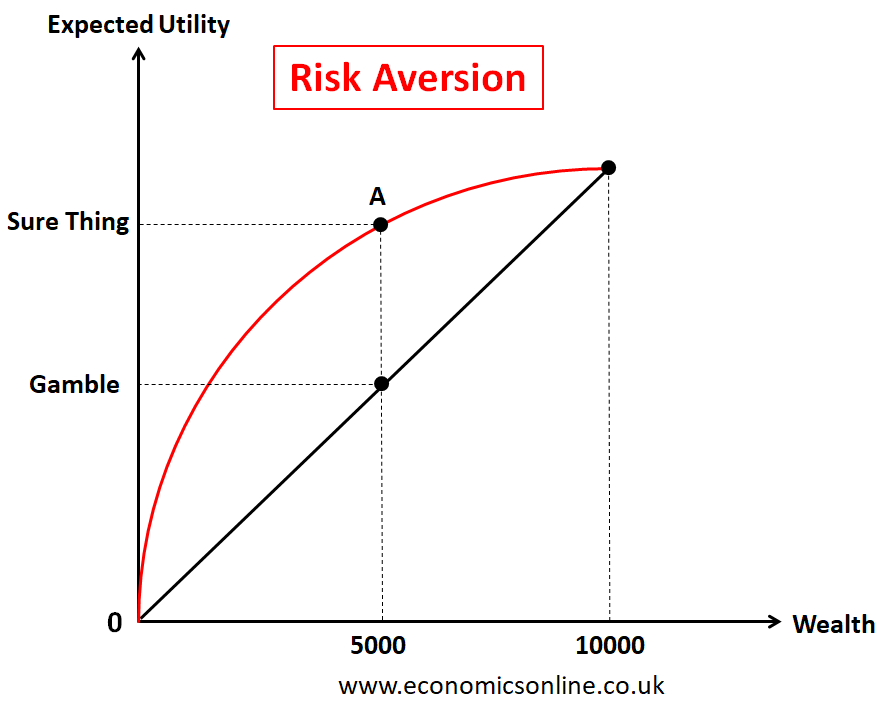

Atitudes em relação ao risco e a forma da utilidade

A TUE é poderosa porque incorpora as preferências individuais de risco. Essas preferências são refletidas na forma da função de utilidade de uma pessoa.

As três atitudes em relação ao risco

Em um torneio de xadrez, você precisa de uma vitória para se classificar; um empate ou derrota resultam em eliminação. Se a vitória vale U = 100 e empate/derrota valem U = 0, como isso altera sua atitude em relação ao risco em uma jogada com 10% de chance de vitória vs. um empate garantido?

Conclusão

Estabelecemos um padrão-ouro para a tomada de decisão racional em ambientes de incerteza. A Teoria da Utilidade Esperada nos fornece um método estruturado para pesar os resultados potenciais não por seu valor monetário, mas por sua satisfação subjetiva (utilidade), ponderada por suas probabilidades.

Com este modelo normativo em mente, estamos prontos para um contraste fascinante. Na próxima lição, iniciaremos um novo módulo explorando os atalhos mentais que nossos cérebros realmente usam para lidar com a incerteza: as heurísticas. Veremos como esses atalhos podem nos levar a erros sistemáticos — os vieses cognitivos —, que representam desvios consistentes do comportamento racional previsto pela TUE.